Każdy kto rozpoczynał swoją przygodę z kredytem hipotecznym wcześniej czy później stawał przy dylematem wyboru sposobu płatności kredytu. Sprawa wydaje się dość banalna chodź dla wielu osób nastręcza dużo problemu oraz wielu godzin poświęconych na kalkulacjach i porównaniach.

Na początku powinniśmy wyjaśnić, że każda rata kredytu składa się z dwóch części – odsetkowej i kapitałowej. Część odsetkowa to zapłata za pożyczone pieniądze, a część kapitałowa to regularne wpłaty na poczet sfinansowanej transakcji np. zakupu lub budowy domu.

Większość osób przy wyborze oferty bankowej podobnie jak przy wyborze rat sugeruje się najniższym kosztem całkowitym kredytu, ale czy jest to jedyny argument ? Często słyszymy że najlepiej jest wybrać ofertę z jak najdłuższym okresem kredytowania i jak najmniejszą ratą ale czy na pewno? Wiemy, że każdemu z Nas zależy na tym żeby do banku oddać jak najmniejszą kwotę oprócz tej pożyczonej, to dlaczego wybieramy ratę równą a nie ratę malejącą.

Rata Równa

Rata równa, tzw. Annuitetowa. Główną zaletą raty równej jest fakt, że jest ona niższa od raty malejącej po drugie, zdolność kredytowa jest znacznie lepiej liczona. Te dwa argumenty stawiają ratę równą jako najczęściej wybieraną przez kredytobiorców. Dodatkowym argumentem będzie fakt łatwiejszego zaplanowania budżetu domowego.

Rata Malejąca

Rata malejąca(kapitałowa)– rzadziej wybierana przez kredytobiorców. Cechuje ją fakt, że do banku w totalnym rozrachunku oddamy mniej odsetek. To jest główny argument przemawiający za wyborem tej formy płatności. W wielkim skrócie możemy przyjąć, że jest ona wyższa o około 30% w porównaniu do raty równej.

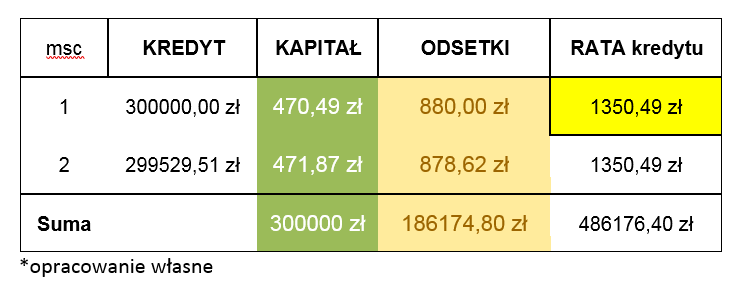

Poniżej rozpatrzymy różnice na odsetkach kredytu o poniższych parametrach:

| KWOTA KREDYTU | 300000,00 PLN |

| Okres Kredytowania | 360 msc (30 lat) |

| Oprocentowanie kredytu | 3,52%

(wibor 3m 1,72%+ marża 1,8%) |

RATA RÓWNA

RATY MALEJĄCE

Różnica na odsetkach pomiędzy ratami w okresie 30l wynosi 27 336,40. Rata malejąca w pierwszym okresie spłaty jest wyższa o prawie 360 zł, dopiero po 12l zrównuje się z ratą równą. Kwota 360 zł wynosi prawie tyle co wysokość niejednego czynszu w mieszkaniu o powierzchni 40m.

Z punktu ekonomicznego rata malejąca jest zdecydowanie bardziej korzystna aniżeli rata równa. Dlatego warto odpowiedzieć sobie na pytanie dla kogo system rat równych będzie bardziej korzystny a dla kogo nie?

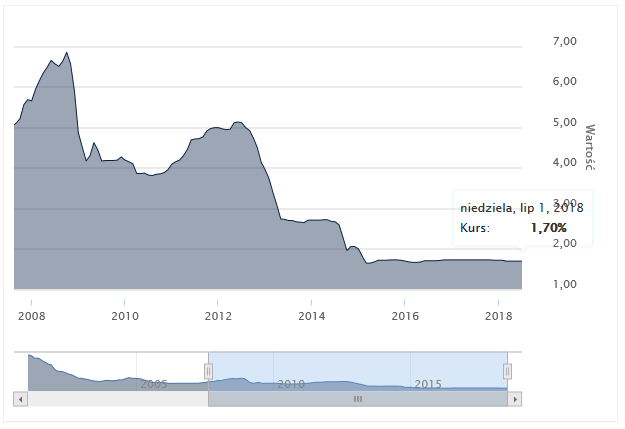

Wydawało by się że raty równe wybierają osoby mające problem ze zdolnością kredytową bądź też osoby ceniące sobie komfort płacenia niskiej raty kredytu. Biorąc kredyt warto zaplanować sobie tak budżet domowy żeby wysokość raty nie była zbyt dużym obciążeniem. Przy obecnie niskich stopach procentowych 1,72% ( WIBOR3m dane z 22.01.2017), musimy liczyć się z tym, że w perspektywie kilku lat a nawet kilku kwartałów wzrost stóp procentowanych jest bardzo prawdopodobny. Ważne jest to, aby mieć na uwadze wzrost oprocentowania, sama zwyżka o 0,25% może nie będzie miało diametralnego przełożenia na ratę jednak wzrost o 3pp, może już znacznie nadwyrężyć budżet rodzinny. Poniżej możemy zaobserwować jak zachował się WIBOR3M w ostatnich 10 lat

*Źródło www.bankier.pl link tutaj

Reasumując, przed wyborem formy płatności rat warto dokładnie przeanalizować wady i zalety. Każda zmiana w trakcie trwania kredytu związana jest dodatkowymi formalnościami i kosztami aneksu, które w niektórych bankach są spore, dlatego przed wyborem warto odpowiedzieć sobie na kilka pytań:

Jaką wysokość raty chcemy płacić? Po ilu latach chcemy spłacić kredyt? Czy zamierzamy nadpłacać kredyt? Czy zmiana wzrost stóp procentowych będzie miał wpływ na naszą płynność budżecie domowym?